Kosten- / Leistungsrechnung für Microsoft Dynamics AX (Axapta)

Ziele und Anwendungsbereich

Mit der Unterstützung der Kosten- / Leistungsrechnung können die folgenden Ziele erreicht werden:

- Herstellung von Kostentransparenz

- Förderung des Kostenbewusstseins

- Kontrolle der Wirtschaftlichkeit

- Vergleiche mit anderen gleichgelagerten Institutionen (Benchmarking)

Der wesentliche Anwendungsbereich der Kosten- / Leistungsrechnung in einem Unternehmen ist die:

- Dokumentation der Kosten

- Planung und Steuerung der Kosten

- Kostenkontrolle

Kosten- / Leistungsrechnung ist für uns…

Die (finanzwirtschaftlichen) Erfolgsgrössen werden in der Kosten- und Leistungsrechnung (internes Rechnungswesen) durch die Einbeziehung der Kosten- und Produktionstheorie mit dem realwirtschaftlichen Bereich gekoppelt, sodass auch die diesbezüglichen zentralen strategischen, dispositiven und operativen Gestaltungsmöglichkeiten offengelegt werden.

Durch die wissenschaftliche Kooperation mit der Abteilung Finanzwirtschaft und Controlling von Prof. Walter Schwaiger (Institut für Managementwissenschaften, Technische Universität Wien) haben wir die Möglichkeit auch neue theoretische Ansätze im Bereich der Kosten- und Leistungsrechnung in die Praxis umzusetzen.

Übersicht

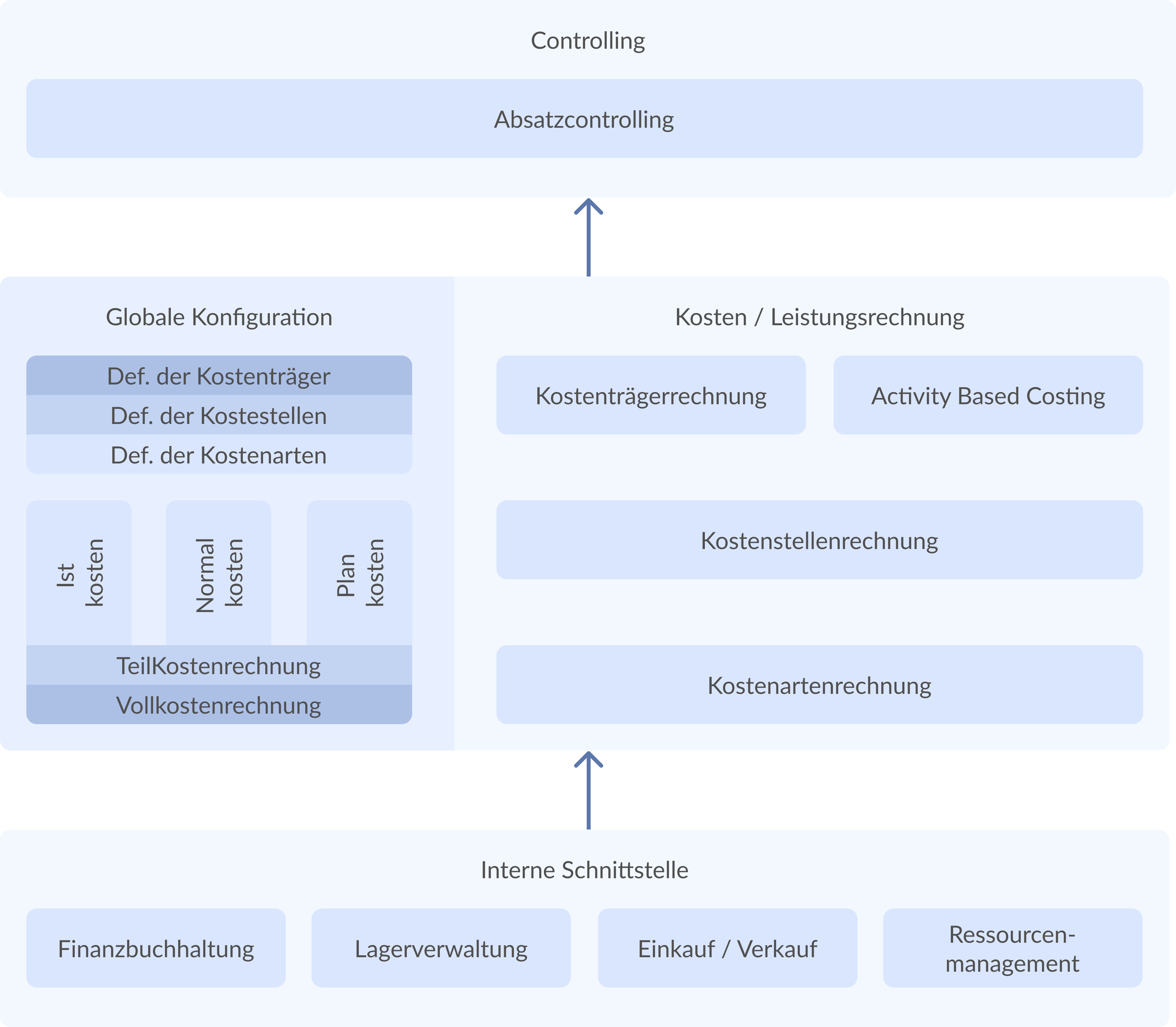

Ablauf der Kosten- / Leistungsrechnung

Bild 1: Ablauf der Kosten- / Leistungsrechnung

Interne Schnittstelle

Unter dem Begriff "Interne Schnittstelle" sind alle Informationslieferanten innerhalb des Unternehmens zusammengefasst, die wichtige Informationen für die Kosten- / Leistungsrechnungzur Verfügung stellen. Dazu gehören vor allem:

- Finanzbuchhaltung

- Lagerverwaltung

- Einkauf / Verkauf

- Ressourcenmanagement

Kosten- / Leistungsrechnung

Die folgenden Punkte geben einen kurzen Überblick über die Aufgaben der Kosten- / Leistungsrechnung:

Globale Konfiguration:

Hierbei wird definiert wie die Berechnung durchgeführt wird.

Kostenartenrechnung:

Die zentrale Frage in der Kostenartenrechnung ist "Welche Kosten sind angefallen?".

Kostenstellenrechnung:

Die Kostenstellenrechnung beschäftigt sich mit der Frage "Wo sind die Kosten angefallen?".

Kostenträgerrechnung:

Die Frage "Wofür sind die Kosten angefallen?" wird in der Kostenträgerrechnung geklärt.

Activity Based Costing:

Activity Based Costing versucht Kosten aus Sicht von Geschäftsprozessen zu ermitteln.

Controlling

Unter Begriff Absatzcontrolling verstehen wir die Abbildung zukünftiger Ereignisse die einer Unsicherheit unterliegen. Speziell wird hierbei der erwartete Betriebserfolg ermittelt in Bezug auf die unsichere Absatzmenge bzw. den unsicheren Absatzpreis.

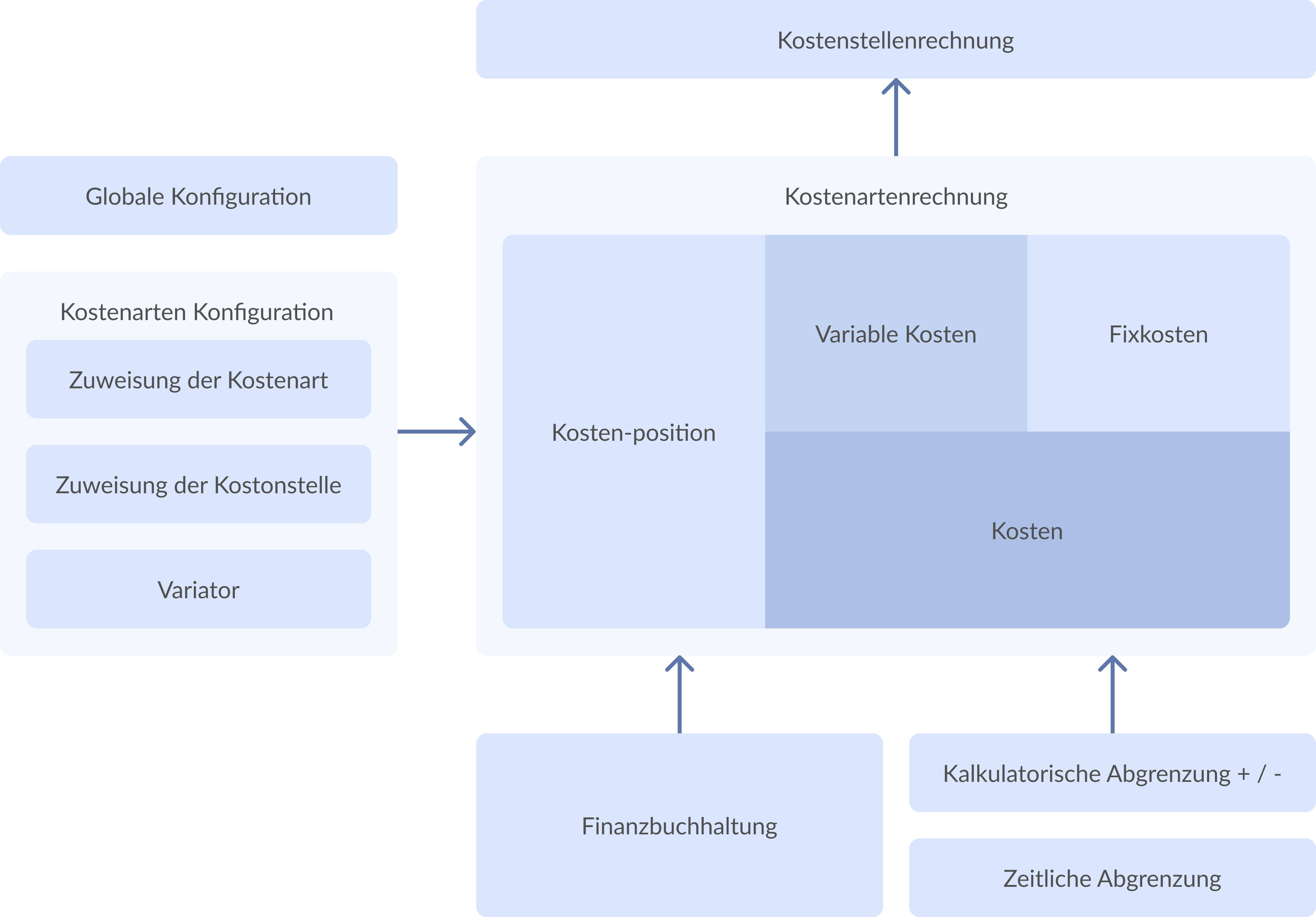

Kostenartenrechnung

Alle angefallenen Aufwendungen innerhalb der betrachtenden Periode werden aus der Finanzbuchhaltung übernommen und in neutrale Aufwendungen bzw. Zweckaufwendungen gegliedert. Neutrale Aufwendungen werden in der Kosten- / Leistungsrechnung nicht weiter berücksichtigt.

Zusätzliche Kosten wie zum Beispiel kalkulatorische Zinsen können durch Kostenbuchungen in das System eingefügt werden. Die übernommenen Aufwendungen aus der Finanzbuchhaltung können über eine zeitliche Abgrenzung erhöht bzw. verringert werden.

Das Ergebnis der Kostenartenrechnung sind die "bereinigten" Kosten innerhalb der betrachtenden Periode.

Bild 2: Kostenartenrechnung

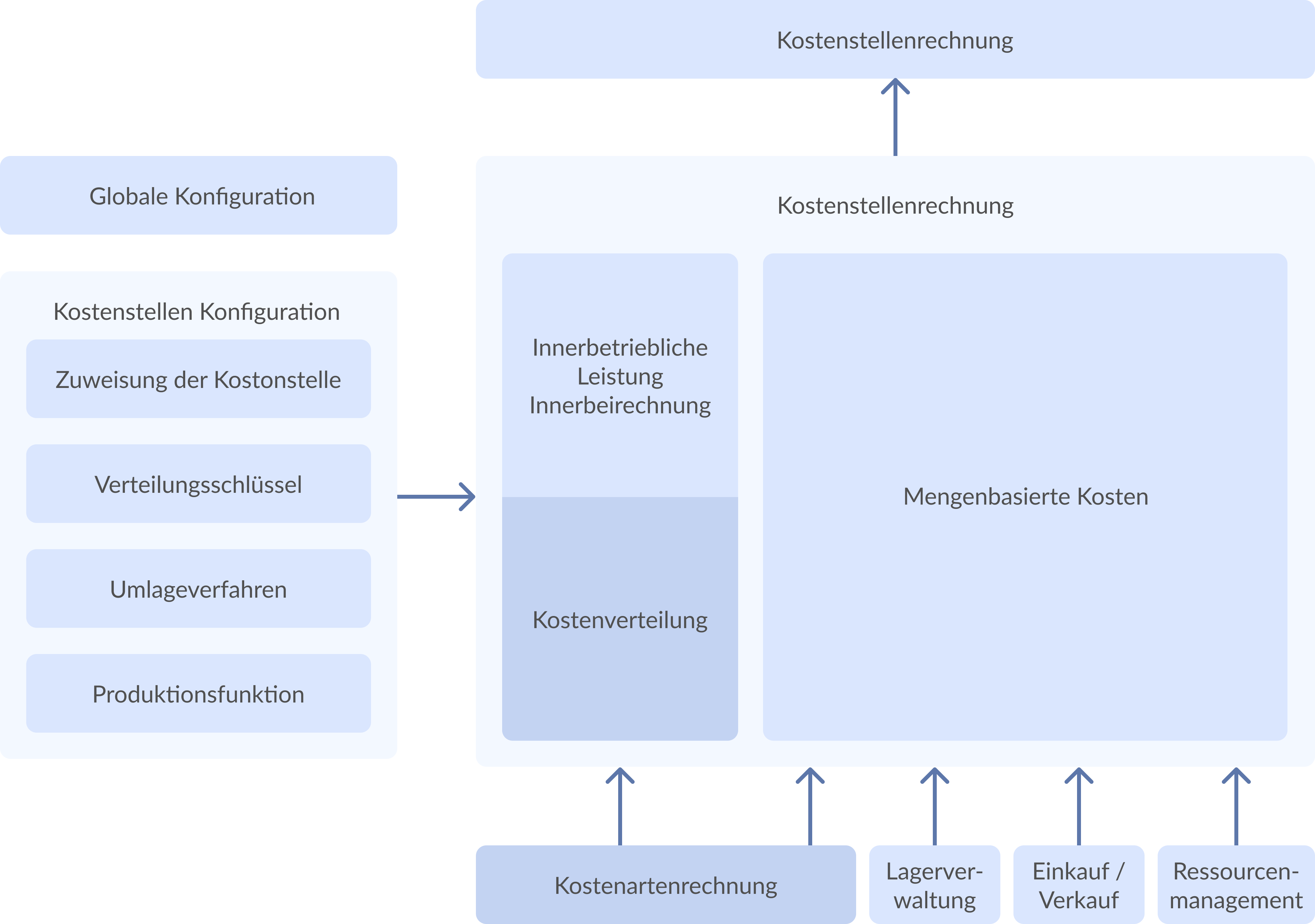

Kostenstellenrechnung

Die Kostenstellenrechnung untergliedert sich in die

- Kostenverteilung,

- Innerbetriebliche Leistungsverrechnung und

- die Berechnung der mengenbasierten Kosten.

Bild 3: Kostenstellenrechnung

Kostenverteilung

Die bereinigten Kosten aus der Kostenartenrechnung werden via Verteilungsschlüssel auf die definierten Kostenstellen umgelegt. Das Ergebnis ist die Verteilung der Kosten auf unterschiedliche Kostenstellen -> primäre Gemeinkosten.

Innerbetriebliche Leistungsverrechnung

Die innerbetriebliche Leistungsverrechnung dient zur Umlage von einer Kostenstelle auf eine oder mehrere Kostenstellen. Die umgelegten Kosten werden als sekundäre Kosten in der jeweiligen Zielkostenstelle geführt.

Mengenbasierte Kosten

Für die Berechnung der mengenbasierten Kosten wird nicht nur auf die angefallenen Kosten Rücksicht genommen, sondern auch auf die zugehörigen notwendigen Mengen für die Erzeugung des Produkts. Dazu gehören die

- Faktoreinsatzmenge / -Preis

- Personaleinsatz

- Maschinennutzung und -Stunden

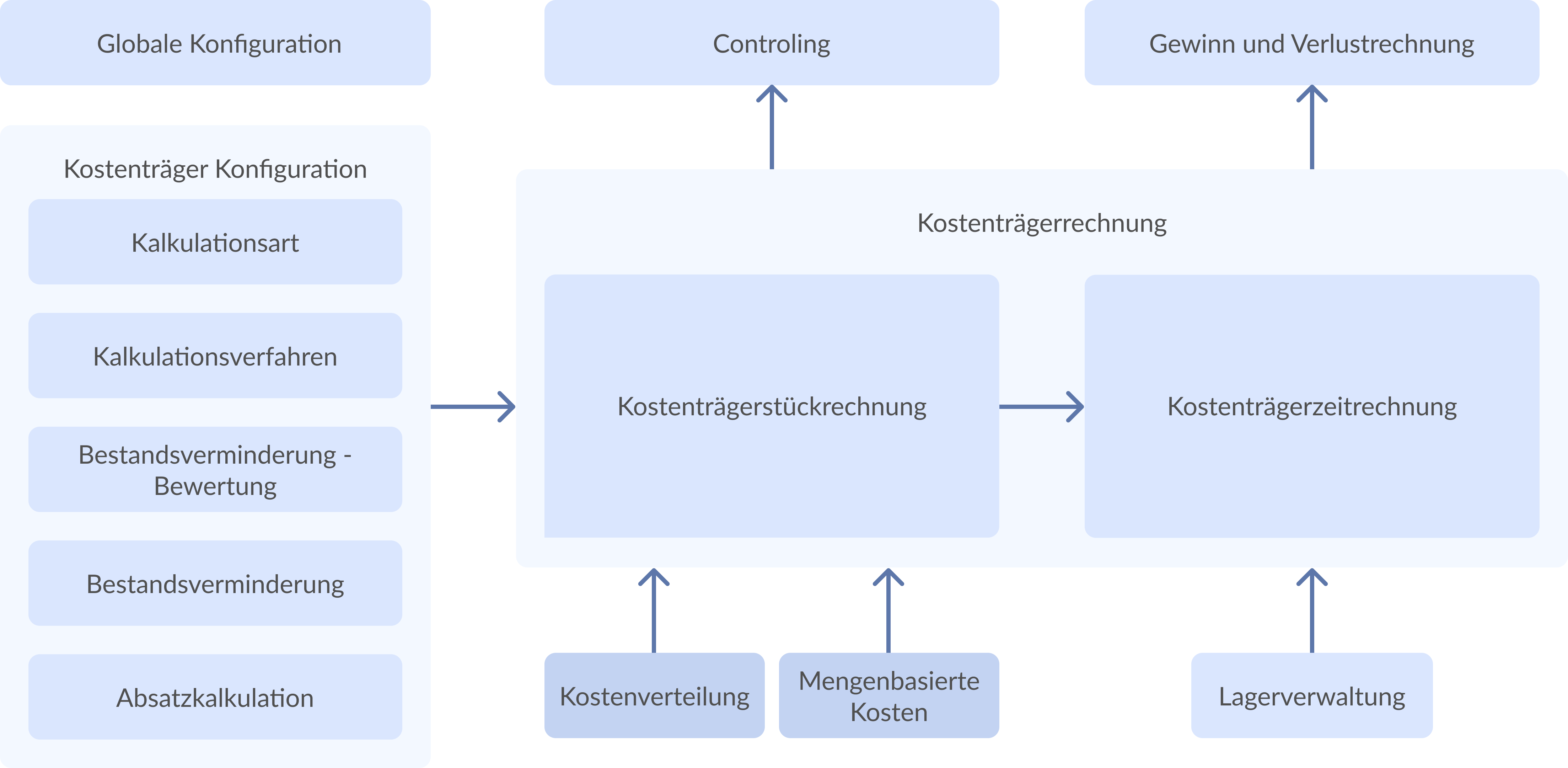

Kostenträgerrechnung

Die Kostenträgerrechnung untergliedert sich in zwei Bereiche:

- Kostenträgerstückrechnung

- Kostenträgerzeitrechnung

Bild 4: Kostenträgerrechnung

Kostenträgerstückrechnung

Die Kostenträgerstückrechnung ermittelt die Herstell- bzw. Selbstkosten der Kostenträger. Für die Berechnung werden die mengenbasierten Kosten in Bezug mit der jeweiligen Ausbringungsmenge gesetzt, wodurch sich die Herstell- bzw. Selbstkosten / Einheit ergeben (mengenbasierte Einheitskostensätze pro Kostenträger).

Kostenträgerzeitrechnung

Mit Hilfe der mengenbasierten Einheitskostensätze und der Bestandsveränderung ergeben sich die Herstellungskosten für die Kostenträger die wiederum in die Gewinn und Verlustrechnung für die Ermittlung des Betriebserfolgs einfliessen.

Activity Based Costing

Activity Based Costing (ABC) ist ein prozessorientierter Ansatz mit dem Fokus auf die unterschiedlichen Geschäftsprozesse in einem Unternehmen.

Ausgangspunkt sind die bestehenden Kostenstellenstrukturen die für eine Tätigkeitsanalyse zur Identifizierung der Prozesse bzw. Aktivitäten innerhalb jeder Kostenstelle verwendet werden. Nach der Identifikation der Prozesse wird jedem leistungsindizierten Prozess mindestens ein Kostentreiber zugeordnet. Leistungsneutrale Prozesse bekommen keinen Kostentreiber zugeordnet. Im Anschluss werden die Kosten entweder direkt oder indirekt (via Schlüssel) verteilt.

Das Ergebnis sind Prozesskosten (Teilprozesskosten oder aggregierte Kosten) bzw. Prozess - Einheitskostensätze (wiederum Teilprozesskosten oder aggregierte Kosten).

Zusammenfassung

Die Umsetzung der Kosten- und Leistungsrechnung mit Hilfe von mengenbasierten Einheitskostensätzen bietet einem Unternehmen folgende Vorteile:

- Betrachtung der Kosten immer in Bezug auf das Mengengerüst

- Kostentransparenz bis auf die Stückebene

- Überprüfung der Wirtschaftlichkeit durch eine flexible Kostenträgererfolgsrechnung

- Berechnung der Herstellkosten zu vollen, variablen bzw. Einzelkosten